Dopo quattro anni di rosso, «conti in ordine a Pratola Serra ma con fondi vincolati e accantonati previsti dalla normativa vigente». La Commissione straordinaria ha ritenuto opportuno un chiarimento, dopo «alcune dichiarazioni politiche apparse sulla stampa locale, che possono dare alla cittadinanza un’errata informazione circa una presunta situazione finanziaria florida ed in attivo dell’Ente comunale», si legge nella nota. A Pratola Serra conti in ordine, dunque, ma comprendendo i fondi già impegnati. Di seguito il testo.

Risultato di amministrazione in attivo solo nel 2021, ma con fondi vincolati e accantonati

La nota della Commissione straordinaria Comune Pratola Serra Tufariello, Bevilacqua, Mingione

E’ doveroso da parte della Commissione straordinaria richiamare, per un opportuno chiarimento, alcune dichiarazioni politiche apparse sulla stampa locale che possono dare alla cittadinanza un’errata informazione circa una presunta situazione finanziaria florida ed in attivo dell’Ente comunale. Il dibattito politico è stato innescato in occasione della predisposizione della relazione di fine mandato 2017-2022, da inviare alla Corte dei Conti, in particolare con il commento favorevole di un dato, ivi contenuto, e cioè quello del risultato di amministrazione, il cui trend positivo nel quinquennio in questione, solo nell’anno 2021 pari ad euro 5.284.186,99, attesterebbe di per sé un avanzo di bilancio. Tale prospettazione appare errata e fuorviante in quanto non tiene in debito conto la somma dei fondi vincolati e accantonati previsti dalla normativa vigente.

L'ANALISI

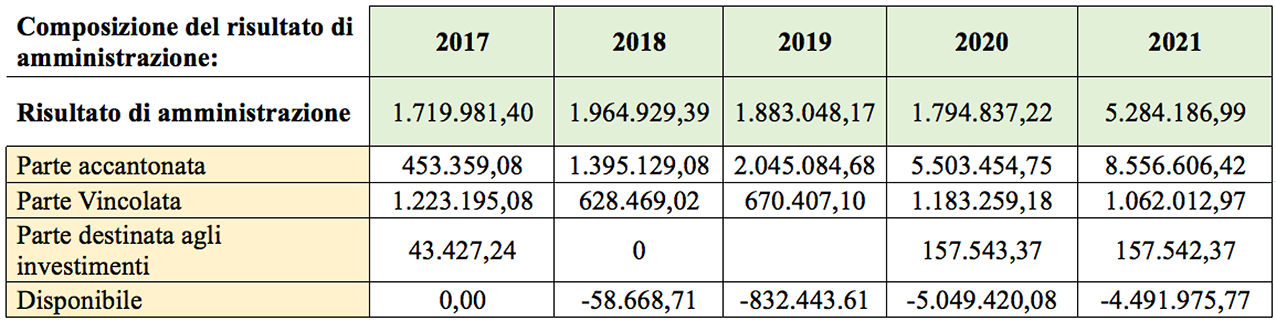

Preliminarmente si fa notare che il risultato di amministrazione è il saldo differenziale tra debiti e crediti che finanziano il ciclo della spesa di un ente e che, in caso di squilibrio, esprime un valore (il disavanzo) che indica l’entità della ricchezza da recuperare per ripristinare l’equilibrio pluriennale tra entrate e spese. Il risultato di amministrazione è distinto in fondi liberi, fondi vincolati, fondi destinati agli investimenti e fondi accantonati. Ad eccezione dei fondi liberi, tutti gli altri devono trovare adeguata copertura nell’avanzo di amministrazione. Nel caso in cui il risultato di amministrazione non sia sufficiente a comprendere le quote vincolate, destinate ed accantonate, l’ente viene a trovarsi in disavanzo di amministrazione, che deve essere iscritto come posta a sé stante nel primo esercizio del bilancio di previsione. Se, pertanto, l’informazione data sul risultato di amministrazione 2021 (Euro 5.284.186,99) fosse stata correttamente implementata con quella relativa agli accantonamenti (Euro 8.556.606,42), ai fondi vincolati (Euro 1.062.012,97) ed a quelli destinati (euro 157.542,37), dato 2021, il cittadino sarebbe stato automaticamente reso edotto dell’importo del disavanzo presunto di amministrazione che, sempre per il 2021, segna il valore negativo di 4.491.975,77. Tale dato, piuttosto che far esultare qualche candidato, dovrebbe di contro metterlo in guardia, con relativa assunzione di responsabilità nei confronti dei cittadini e di tutti gli organi di controllo, in primis la Corte dei Conti, chiamata a pronunciarsi nel prossimo futuro sulla omologazione o meno (pena il cd. dissesto) del piano di riequilibrio finanziario pluriennale cui la Commissione straordinaria è ricorsa con deliberazione consiliare, dato che le misure di cui agli artt. 193 e 194 del TUEL non sono state ritenute sufficienti a superare le condizioni di squilibrio rilevate ed attestate dal disavanzo presunto di amministrazione, come sopra accertato.

La tabella

Per maggiore chiarezza, si riporta la seguente tabella:

da cui si evince, appunto, che per l’anno 2021 sussiste un disavanzo pari a 4.491.975,77 di euro.

LE CONCLUSIONI

Infine, sempre allo scopo di fornire una corretta informazione, per quanto concerne il lamentato ritardo nella presentazione della relazione di fine mandato, cui si accenna negli articoli di stampa citati in premessa, si fa sommessamente notare che, ove fosse contestato nelle sedi preposte, la norma (art. 4 del decreto legislativo n. 149/2011) richiama l’assorbente responsabilità del sindaco uscente, che dovrebbe sollecitarne la predisposizione agli uffici nei termini di legge, anche nel caso di scioglimento anticipato del consiglio comunale In altri termini, qualora il consiglio comunale sia sciolto e l’ente venga commissariato, la responsabilità della sottoscrizione e trasmissione alla Corte dei Conti del documento rimane comunque in capo al sindaco uscente.

LEGGI ANCHE:

Pratola Serra dedica a Falcone e Borsellino l’aula consiliare

Controllo straordinario nella Valle del Sabato, Carabinieri del CIO a Pratola Serra

Commissione di Pratola Serra: mandato adempiuto con successo

{kind=link}

ARTICOLI CORRELATI